美伊战争2个月,大类资产表现复盘

- 作者:佚名

- 来源:维塔斯下载

- 时间:2026-04-30

Morning FX

自2月28日美国和以色列对伊朗发动空袭以来,冲突已经持续了整整2个月,本文我们来梳理这两个月以来大类资产的表现。

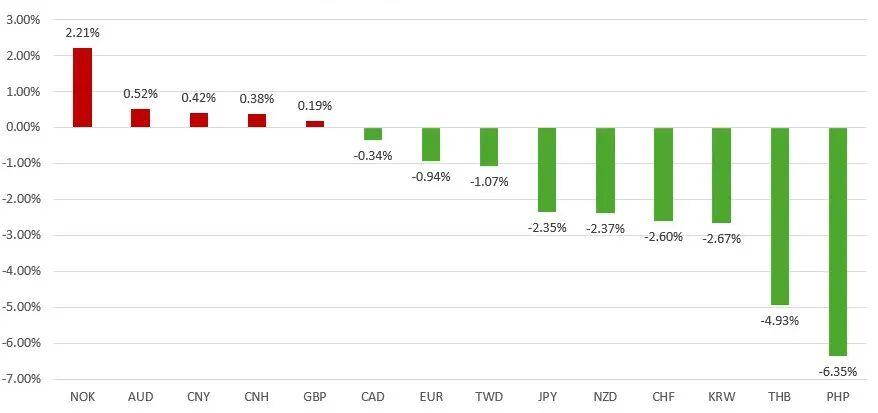

一、外汇

战事初期,避险情绪升温与油价上行共同推动美元指数走强;进入 4 月,中东局势边际缓和,美元指数冲高回落。非美货币走势显著分化:

亚洲货币普遍承压,主要受能源进口成本抬升拖累,但人民币逆势偏强。核心在于中国能源消费结构中石油、天然气占比偏低,对中东油气依赖度远低于欧洲及其他亚洲经济体,地缘冲突对国内经济直接冲击有限。

商品货币表现分化:挪威作为欧洲最大油气出口国,受益于油价上涨,挪威克朗走强;澳元受益于基本面韧性与加息预期走强;新西兰为成品油净进口国,纽元持续走弱;加元未从油价上涨中获益,反而受国内经济基本面疲弱拖累。

传统避险货币日元、瑞郎表现疲软,主因全球通胀走高与债券收益率上行压制避险需求,瑞郎额外受金价回落拖累。欧元、英镑前期承压,4 月随美元回落逐步修复,英镑兑美元由跌转升,欧元跌幅收窄。

图1:主要货币涨幅(2月27日至4月29日)

二、债券

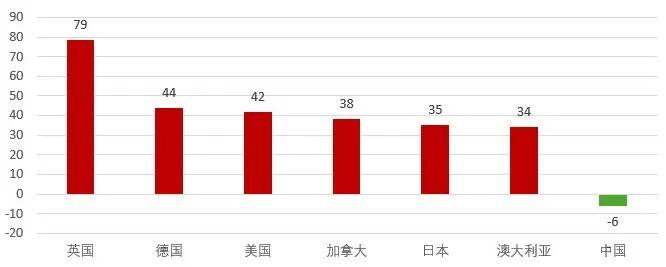

美伊战争爆发后,能源价格飙升引发的通胀压力持续传导,直接带动全球主要经济体10年期国债收益率普遍大幅攀升,全球债市遭受重创。

10年期英国国债收益率过去2个月累计上行79bp,涨幅居首。

德国、美国、加拿大、日本、澳大利亚的10年期国债收益率同步走高,涨幅均在40bp左右。

中国10年期国债收益率则逆势下跌,成为全球债市中的独特表现。

图2:主要国家10年期国债收益率涨跌幅bp(2月27日至4月29日)

三、股市

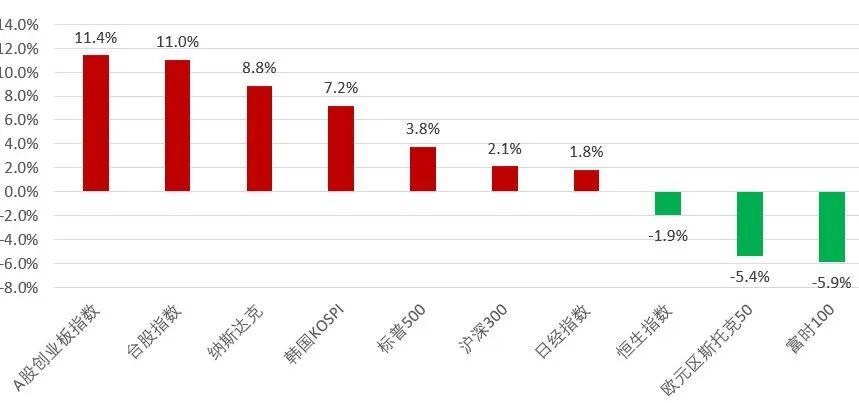

全球股市走势分化明显,科技股与半导体产业链成为核心主线。

中国台湾台股加权指数以绝对优势领跑全球主要股市,得益于台积电、联发科等权重股的强势表现

纳斯达克指数、韩国KOSPI指数也都刷历史新高。

欧洲股市表现疲弱,欧元区Stoxx50指数和英国富时100指数都下跌超过5%,主因是受能源断供而拖累经济前景。

图3:主要股指涨幅(2月27日至4月29日)

四、商品

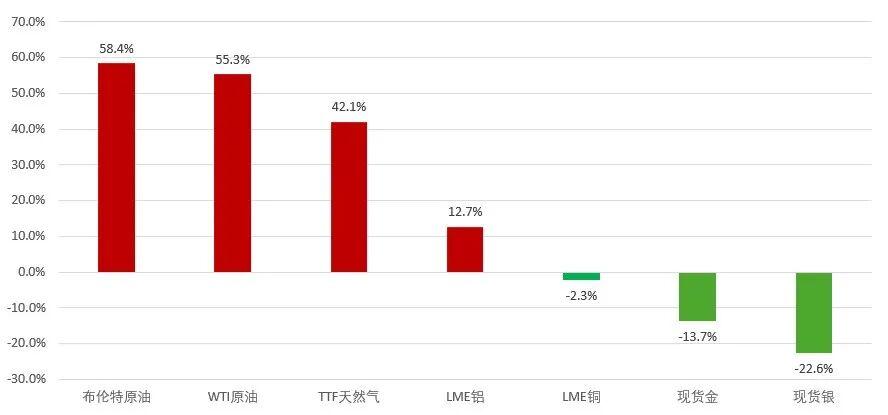

能源类:霍尔木兹海峡航运受阻直接推动能源价格大幅飙升,两大原油累计涨幅均超过50%;欧洲天然气价格同步攀升,但TTF天然气涨幅显著低于2022年俄乌冲突时期,主要因当前欧洲天然气库存处于相对合理水平,对供应扰动的缓冲能力强于此前。

贵金属:黄金和白银在战事初期均迎来阶段性上涨,凸显传统避险资产属性,但随后受美元实际利率快速走高拖累,黄金转而下跌,白银则表现更为疲软。

工业金属:虽受全球经济增速预期下调影响,但部分关键金属价格创下历史新高。其中,铝价涨幅居前,核心得益于美伊战争导致中东地区铝厂生产受阻,叠加下游制造业复苏带来的温和需求,共同推动铝价持续走高。

图4:主要商品涨跌幅(2月27日至4月29日)

总结:

1.回顾美伊战争爆发的两个月内的大类资产走势,能源价格飙升成为贯穿始终的主线,直接影响外汇、债券的定价逻辑,同时推动股市、商品呈现结构性分化。

2.从资产表现来看,能源出口国货币、能源类商品及科技成长板块表现突出;与之相对,能源进口国相关资产及传统避险货币则普遍承压;而中国资产凭借自身基本面韧性,在全球市场中呈现出独特的逆势表现。

3.当前,美伊谈判进程陷入停滞,国际油价仍维持高位,但外汇、股市市场已率先开启乐观情绪交易。需要警惕的是,若霍尔木兹海峡持续处于封锁状态,市场乐观情绪可能随时出现反转,其中欧洲能源依赖型经济体的货币及股市,将成为首当其冲的承压对象。